Kengetallen zijn getallen die de verhouding uitdrukken tussen bepaalde onderdelen van de begroting of de balans en kunnen helpen bij de beoordeling van de financiële positie van de gemeente. Voor de beoordeling van de financiële positie is het belangrijk dat zowel naar de balans als naar de exploitatie wordt gekeken. In de kengetallen structurele exploitatieruimte en belastingcapaciteit komt tot uitdrukking of de gemeente over voldoende structurele baten beschikt, en welke mogelijkheid er is om de structurele baten op korte termijn te vergroten. De kengetallen netto schuldquote en netto schuldquote gecorrigeerd voor alle verstrekte leningen, solvabiliteitsratio en grondexploitatie hebben betrekking op de balans.

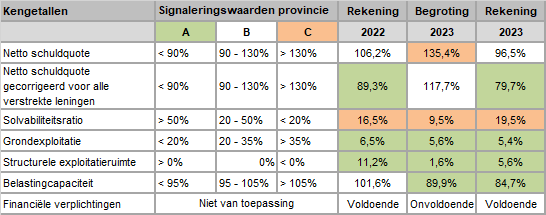

In onderstaande tabel zijn ook de signaleringswaarden van de provincie opgenomen die gebruikt worden om aan te duiden in hoeverre gemeenten risico’s lopen; hierbij is categorie A het minst risicovol en categorie C het meest risicovol.

Daarnaast is het kengetal ‘financiële verplichtingen’ opgenomen. Dit kengetal komt tot stand door het solvabiliteitsratio en het ratio weerstandsvermogen tegen elkaar af te wegen. Omdat het solvabiliteitsratio in de meest risicovolle categorie valt, is een ‘ruim voldoende’ weerstandsvermogen nodig om hier tot een voldoende score te komen, hetgeen momenteel het geval is bij de jaarrekening (het weerstandsvermogen is zelfs uitstekend).

Samenvattend:

Vanuit de VNG wordt ook de netto investeringsquote berekend. Hiermee wordt beoordeeld of de gemeente voldoende investeert voor het behoud van een aanvaardbaar voorzieningenniveau. De signaalwaarden voor lage investeringen bedragen 1% en 0%. De signaalwaarden voor hoge investeringen bedragen 4% en 5%. De netto investeringsquote bedraagt voor 2023 2,7%. Dit betekent een gemiddeld investeringsniveau en behoud van een aanvaardbaar voorzieningenniveau.

Uit bovenstaand overzicht blijkt in hoeverre de gemeente voldoet aan de gemeentelijke normering.

- De netto schuldquote daalt ten opzichte van de rekening 2022 wat een positieve ontwikkeling is, omdat het percentage schulden t.o.v. de totale baten daalt.

- De solvabiliteitsratio stijgt ten opzichte van de rekening 2022 door een hoger eigen vermogen, dit komt door een hogere stand van de reserves en een positief rekening resultaat.

- De structurele exploitatieruimte was in 2022 incidenteel hoger door lagere lasten ten opzichte van de baten. In 2023 ligt dat meer in lijn met eerdere jaren.

- Door een nieuwe berekeningswijze van het Coelo omtrent OZB, is de belastingcapaciteit gedaald. Indien de nieuwe berekeningswijze in 2022 was gehanteerd, was de belastingcapaciteit 92,6%. De daling in 2023 wordt veroorzaakt door lagere rioolrechten en een hogere gemiddelde landelijke woonlasten.

- Financiële verplichtingen: hoewel in de begroting was voorzien dat dit onvoldoende zou zijn, is de score werkelijk voldoende omdat het weerstandsvermogen uitstekend is als gevolg van het positief rekeningresultaat.

Mede gezien voorgaande jaren, vallen voornamelijk de netto schuldquote en het solvabiliteitsratio in de (meest) risicovolle categorie. Voor een gezonde financiële positie is het van belang om een verantwoord schuldenniveau na te streven. Sinds een paar jaar is er beleid ingezet om meer behoedzaam te begroten en het weerstandsvermogen op peil te brengen. Hierdoor is de verbetering van de kengetallen ingezet. Het verbeteren van de kengetallen is een kwestie van lange adem en eenmaal gekozen lijn vasthouden. Met (kleine) stappen is het beleid erop gericht om ook in de komende jaren de kengetallen te verbeteren.

In bijlage C wordt een nadere toelichting op de kengetallen gegeven.